三农微博

三农公众号

《农村集体经济组织法》要求,农村集体经济组织可以探索通过资源发包、物业出租、居间服务、经营性财产参股等多样化途径发展新型农村集体经济。实践证明,居间服务既是农村集体经济组织法定义务,也是新型农村集体经济发展经营风险小、收益相对稳定的有效路径,强化此类业务会计核算十分重要。

一、基本概念

农村集体经济组织居间服务,是指在坚持家庭承包经营为基础、统分结合的双层经营体制下,面向农村闲散资源资产、零散劳动力资源、低质低效农业生产环节,以及薄弱的公共服务供给等,以农村集体经济组织有偿服务为中间媒介、高效链接农业农村需求侧与供给侧,充分挖潜集体资源经济效益,形成集约化、规模化、标准化农业生产环节,实现集体增收与农民致富的长效服务机制。

现阶段,农村集体经济组织开展的居间服务主要包括资源性居间服务、生产性居间服务、劳务性居间服务和公益性居间服务等。

二、账户设置

对居间服务业务进行总分类核算时,农村集体经济组织主要通过“经营收入”“经营支出”账户进行。“经营收入”账户属于收入成果类账户,贷方登记年内收到或确认的居间服务收入数额,借方登记年末结转“本年收益”账户居间服务收入数额,年末一般无余额。“经营支出”账户属于费用支出类账户,借方登记因实现居间服务收入发生的费用支出数额,贷方登记年末结转“本年收益”账户居间服务费用支出数额,年末一般无余额。此外,还有可能涉及“银行存款”“库存现金”“库存物资”“应收款”“应付款”等。

对居间服务业务明细分类核算时,农村集体经济组织分别通过在“经营收入”“经营支出”总账账户下、在收入明细账及成本费用明细账中,按居间服务项目设置明细账户的方式进行。

三、账务实例

(一)资源性居间服务

【例1】成员张三等10个农户,自愿将100亩家庭承包地交由村集体经济组织对外发包,根据约定,受让方金大地公司通过银行交来服务费10000元。会计分录为:

借:银行存款10000

贷:经营收入

—资源居间服务收入

10 000

【例2】村集体经济组织以30000元(转账支付)回购成员户李四等闲置农房使用权,期限10年,由精美装饰公司装修,费用15000元暂欠。会计分录为:

借:经营支出

—资源居间服务支出18000

长期待摊费用

—农房使用权27000

贷:银行存款30000

应付款—精美装饰公司15000

【例3】承例2,村集体经济组织收到农房租客—农友公司从开户行一次性汇入的3年租金60000元。会计分录为:

借:银行存款60000

贷:经营收入

—资源居间服务收入20000

应付款—预收农房租金40000

(二)生产性居间服务

【例4】成员王五等农户向村集体经济组织订购化肥10吨,协议价2000元/吨,价款以现金形式交纳并转存银行。会计分录为:

借:库存现金20000

贷:经营收入

—生产居间服务收入20000

借:银行存款20000

贷:库存现金 20000

【例5】承例4,村集体经济组织以1800元/吨批发价购入化肥,直接运抵成员王五等农户。会计分录为:

借:经营支出

—生产居间服务支出18000

贷:银行存款18000

【例6】成员陈六等农户委托村集体经济组织销售玉米一批,合同价50000元,双方约定销售成功即付价款。会计分录为:

借:库存物资—玉米50000

贷:内部往来—成员陈六等50000

【例7】承例6,村集体经济组织将玉米全部销售给瑞星制药厂,价款60000元下月结清。以现金支付农户玉米款。会计分录为:

借:应收款—瑞星制药厂60000

贷:经营收入

—生产居间服务收入60000

借:经营支出

—生产居间服务支出50000

贷:库存物资—玉米50000

借:内部往来—成员陈六等50000

贷:库存现金50000

【例8】村集体经济组织为黑土种业公司提供小麦“一喷三防”服务,服务费30000元从银行划转。会计分录为:

借:银行存款30000

贷:经营收入

—生产居间服务收入30000

【例9】根据县农业农村局安排,铁牛农机合作社在本村实施大豆生产托管项目,村集体经济组织通过宣传、协调、监管等获取服务费38000元、支付相关费用12000元。会计分录为:

借:银行存款38000

贷:经营收入

—生产居间服务收入38000

借:经营支出

—生产居间服务支出12000

贷:银行存款12000

(三)劳务性居间服务

【例10】村集体经济组织为绿洲蔬菜合作社安排临时用工50个(劳动报酬另行结算),合作社允诺每人提取服务费10元。会计分录为:

借:应收款—绿洲蔬菜合作社500

贷:经营收入

—劳务居间服务收入500

【例11】根据合同规定,村集体经济组织牵线搭桥,联系所属技术服务队为龙腾公司加工柳编产品。公司按工作量将当月劳务费80000元划入银行账户,村集体扣除10%提成后,余款及时转技术服务队。会计分录为:

借:银行存款 80000

贷:经营收入

—劳务居间服务收入80000

借:经营支出

—劳务居间服务支出72000

贷:银行存款72000

(四)公益性居间服务

【例12】发扬爱老敬老优良传统,村集体经济组织开办幸福食堂,资金采取“个人拿一点,集体出一点,民政补一点,村民捐一点”的方式筹集,当月收到就餐老人交纳和村民捐助现金7500元、县民政局划转补贴资金36000元。会计分录为:

借:库存现金7500

银行存款36000

贷:经营收入

—公益居间服务收入43500

【例13】为解决家长后顾之忧,村集体经济组织举办暑期小学生托管班,实收托管费15000元存银行。会计分录为:

借:银行存款15000

贷:经营收入

—公益居间服务收入15000

【例14】承例12、例13,村集体经济组织开出支票,支付幸福食堂米面油菜款21000元、暑期小学生托管班教师补贴6000元。会计分录为:

借:经营支出

—公益居间服务支出27000

贷:银行存款27000

【例15】年底,“经营收入”“经营支出”总账账户所属部分明细账户的余额见表1,根据表内资料进行年终结转。

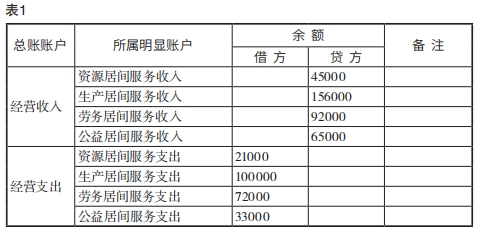

会计分录为:

借:经营收入

—资源居间服务收入45000

—生产居间服务收入156000

—劳务居间服务收入92000

—公益居间服务收入65000

贷:本年收益358000

借:本年收益226000

贷:经营支出

—资源居间服务支出21000

—生产居间服务支出100000

—劳务居间服务支出72000

—公益居间服务支出33000

(作者单位:山东省东平县老湖镇便民服务中心、东平县农村经济管理服务中心)

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

中国农村杂志社唯一官网 版权所有 仿冒必究 转载请注明