三农微博

三农公众号

为规范农村集体经济组织会计工作,财政部修订印发了《农村集体经济组织会计制度》,对损益类会计科目进行了调整,增加了“税金及附加、所得税费用、公益支出”科目,同时将“发包及上交收入”科目设置为“经营收入”科目的二级科目,删除了“农业税附加返还”科目。调整后,对于加强农村集体经济组织会计核算,科学界定收入支出,提升会计信息质量,具有重要意义。

新会计制度下,收益核算的改变,给相关业务人员带来了新的挑战,本文对这一关键业务进行深入阐述与分析,帮助会计从业人员更好地理解,并进行准确实务操作。

一、收益的形成

收益是指村集体经济组织在一定会计期间的经营成果,也就是一定时期内生产经营、管理和服务活动所取得的净收入,即总收入与总支出的差额,通常以年度核算,是反映和考核村集体经济组织生产经营和管理服务活动质量的一项综合性指标,按照下列公式计算:

经营收益=经营收入+投资收益+补助收入-经营支出-税金及附加-管理费用;

收益总额=经营收益+其他收入-公益支出-其他支出;

净收益总额=收益总额-所得税费用。

二、收益的核算

为了反映和监督村集体经济组织收益的总体情况,应设置“本年收益”科目,用于核算村集体经济组织在年度内实现的收益(或亏损)总额。该科目属于权益类科目,会计期末结转本年收益时,将“经营收入”“补助收入”“其他收入”科目的余额转入本科目的贷方,借记“经营收入”“补助收入”“其他收入”科目,贷记本科目;同时将“经营支出”“税金及附加”“管理费用”“公益支出”“其他支出”科目的余额转入本科目的借方,借记本科目,贷记“经营支出”“税金及附加”“管理费用”“公益支出”“其他支出”科目。对外投资净收益转入本科目,借记“投资收益”科目,贷记本科目;如为投资净损失,借记本科目,贷记“投资收益”科目。以2024年村集体经济组织近期收支业务资料举例说明:

【例1】出售库存农产品一批,出库价格30000元,收到售价现金36000元入账,会计分录为:

(1)收到价款时

借:现金36000

贷:经营收入

—产品物资销售收入36000

(2)结转出库成本时

借:经营支出

—产品物资销售成本30000

贷:库存物资—原料30000

【例2】镇财政决定补助村集体经费10000元,并划入该村账户,会计分录为:

借:银行存款10000

贷:补助收入10000

【例3】收到银行送来的存款利息进账通知单,存款利息收入5600元,会计分录为:

借:银行存款5600

贷:其他收入5600

【例4】收回对邻村一企业投资60000元,同时收到投资分利5000元,款项全部存银行,会计分录为:

借:银行存款65000

贷:短期投资—其他投资60000

投资收益5000

【例5】以现金支付办公室照明用电费和书报订阅费3000元,会计分录为:

借:管理费用—办公费3000

贷:现金3000

【例6】村集体因未履行合同,按规定以现金支付罚款1000元,会计分录为:

借:其他支出—罚款支出1000

贷:现金1000

【例7】给烈军属和困难户发放补助3000元,以现金支付,会计分录为:

借:公益支出3000

贷:现金3000

【例8】村集体经济组织购买一幢房产价值100万元(不含税),已知房产税率为1.2%,当地规定的房产税扣除比例为30%,会计分录为:

应交房产税1000000×(1-30%)×1.2%=8400元

(1)计提房产税时

借:税金及附加8400

贷:应交税费—应交房产税8400

(2)缴纳房产税时

借:应交税费—应交房产税8400

贷:银行存款8400

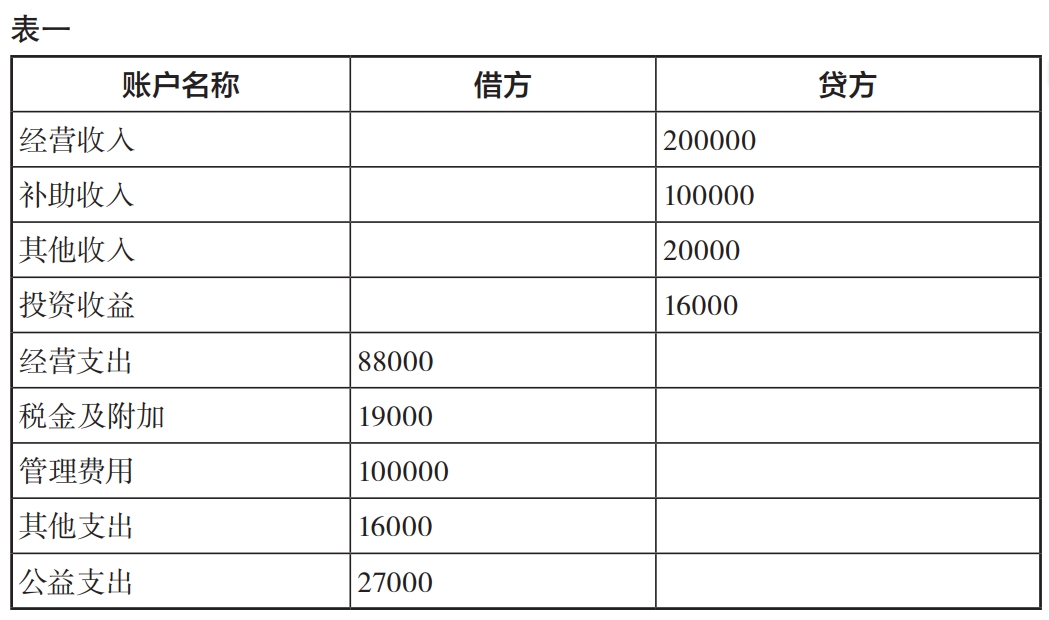

假设截至2024年12月末村集体经济组织各损益类账户余额见表一。

经营收益=经营收入+投资收益+补助收入-经营支出-税金及附加-管理费用=200000+16000+100000-88000-19000-100000=109000

收益总额=经营收益+其他收入-公益支出-其他支出=109000+20000-27000-16000=86000

根据上述损益类科目余额和计算,作如下会计分录:

(1)结转各项收入

借:经营收入200000

补助收入100000

其他收入20000

贷:本年收益320000

(2)结转各项支出

借:本年收益250000

贷:经营支出 88000

管理费用 100000

其他支出 16000

公益支出 27000

税金及附加 19000

(3)结转投资收益

借:投资收益16000

贷:本年收益16000

转账后,“本年收益”科目借方发生额250000元,贷方发生额为336000元,根据借贷方发生额之差,计算出本年度的收益总额为86000元(336000-250000=86000)。

【例9】村集体经济组织年度终了进行汇算清缴,假定从当期收益总额中按25%税率提取所得税费用,会计分录为:

所得税费用=86000×25%=21500

①提取所得税费用时

借:所得税费用21500

贷:应交税费—应交所得税

21500

②缴纳时

借:应交税费—应交所得税

21500

贷:银行存款21500

年终结转净收益总额64500元,(86000-21500=64500),经相关程序进行收益分配,会计分录为:

借:本年收益64500

贷:收益分配—未分配收益64500

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

中国农村杂志社唯一官网 版权所有 仿冒必究 转载请注明