三农微博

三农公众号

2023-08-23 14:57:41 来源:农村财务会计 作者:刘凤生 徐蕴

新修订的《农民专业合作社会计制度》已于2023年1月1日起施行,为确保新旧会计制度顺利过渡,财政部发布了《农民专业合作社新旧会计制度有关衔接问题的处理规定》,对新旧制度衔接、会计科目余额结转、未入账事项补登、新账有关会计科目余额分析调整、财务报表新旧衔接等方面作了规定。笔者就新旧会计制度中原账科目余额转入新账会计科目,特别是对会计科目设置有变化的相关内容进行一些探讨,以期能够为广大合作社财务人员按新会计制度的要求建立新账、结转账目给予一些帮助。

新旧会计制度会计科目设置的变化

在新会计制度下,资产类科目设置了“消耗性生物资产”“生产性生物资产”“生产性生物资产累计折旧”“公益性生物资产”“累计摊销”“长期待摊费用”“待处理财产损溢”等会计科目。负债类科目设置了“应付款”“应付劳务费”“应交税金”“应付利息”等会计科目。损益类科目设置了“税金及附加”“财务费用”“所得税费用”等会计科目。新会计制度下,用“消耗性生物资产”“生产性生物资产”“公益性生物资产”替代原制度的“牲畜(禽)资产”和“林木资产”,增加了“累计摊销”作为“无形资产”的备抵科目,用“应付款”“应付劳务费”“应交税金”“应付利息”等科目替代原制度的“应付款”科目,使得会计核算更清楚明晰。

新旧账目分析及结转

根据《农民专业合作社新旧会计制度有关衔接问题的处理规定》,合作社应当做好新旧会计制度衔接相关工作。根据规定要求,以某合作社为例,具体讲解设立新账和科目余额结转的方法步骤。

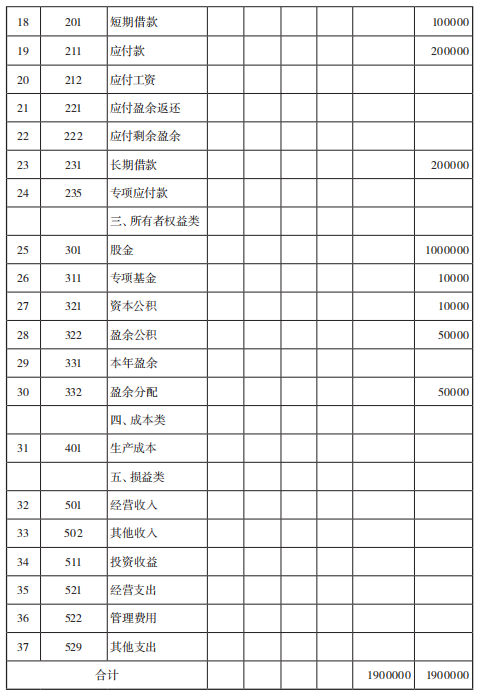

(一)根据原账编制2022年12月31日的科目余额表1。

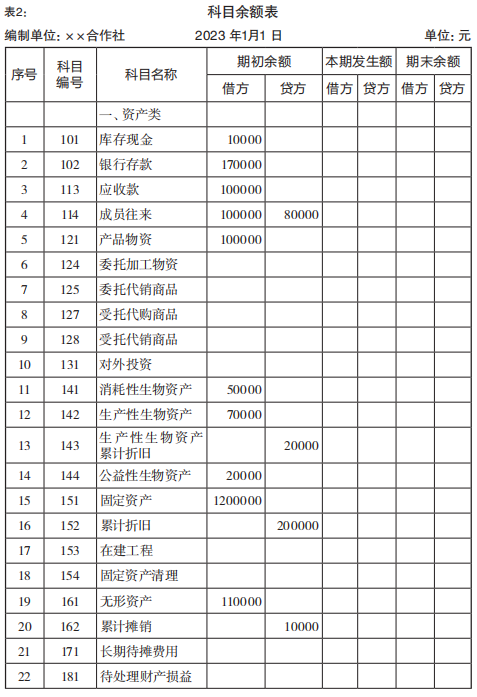

(二)按照新会计制度设立2023年1月1日的新账。

根据新会计制度要求,按照新会计科目设置会计账簿。

(三)按照规定要求,登记新账的科目余额。

登记新账的科目余额,包括将原账科目余额转入新账会计科目,将未入账事项登记新账科目,对相关新账科目余额进行调整等。

新账科目与原账科目一致的,其核算内容与原账的相应科目的核算内容基本相同,转账时,合作社将原账科目的余额直接转入新账的相应科目。文中直接将表1的会计科目余额转入表2相同的会计科目。

另一种情况,新账会计科目余额需要原会计科目余额根据具体情况进行分析转入的。下面,根据合作社2022年12月31日科目余额表,结合相关资产台账或明细账,计算新账会计科目余额。

1.“牲畜(禽)资产”科目

牲畜(禽)资产

—幼畜及育肥畜—肉鸡30000

牲畜(禽)资产—产役畜—蛋鸡30000

转入:

消耗性生物资产—肉鸡30000

生产性生物资产—蛋鸡30000

同时,补提蛋鸡按直线法直接冲减的账面价值

借:生产性生物资产—蛋鸡10000

贷:生产性生物资产累计折旧10000

2.“林木资产”科目

林业资产—非经济林木—白蜡20000

林业资产—非经济林木—杨树20000

林业资产—经济林木—苹果树20000

转入:

消耗性生物资产—白蜡20000

生产性生物资产—苹果树20000

公益性生物资产—杨树20000

同时,补提苹果树按直线法直接冲减的账面价值

借:生产性生物资产—苹果树10000

贷:生产性生物资产累计折旧10000

3.“无形资产”科目

补提按直线法计提的直接冲减无形资产原值的累计摊销

借:无形资产10000

贷:累计摊销10000

4.“应付款”科目

应付款200000

转入:

应付款150000

应付劳务费30000

应交税金10000

应付利息10000

汇总以上分析,新账会计科目余额如下:

消耗性生物资产50000

生产性生物资产70000

公益性生物资产20000

生产性生物资产累计折旧20000

无形资产110000

累计摊销10000

应付款150000

应付劳务费30000

应交税金10000

应付利息10000

将以上分析数据记入新账即为2023年期初余额,同时,填入2023年1月1日科目余额表及资产台账或明细账。

(四)按照登记及调整后新账的各会计科目余额,编制2023年1月1日的科目余额表,作为新账各会计科目的期初余额。

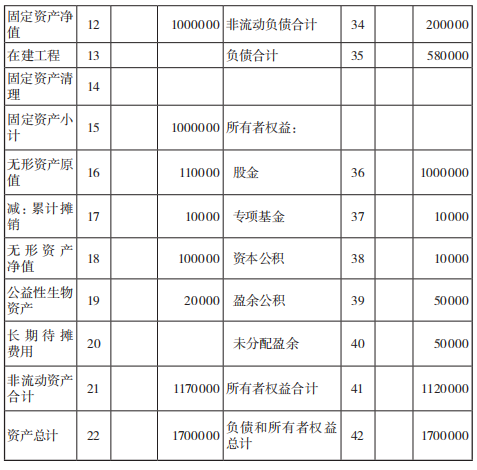

(五)根据新账各会计科目期初余额,按照新制度编制2023年1月1日资产负债表。

新旧会计制度实施的过渡期,如何把原会计科目余额准确转入新账的相应会计科目中,是建立新账和下步会计核算的关键,而新旧制度相对应会计科目余额的分析计算,更是此项工作的重点。同时,合作社还要对资产和负债进行清查盘点,进一步核实存货、生物资产、固定资产、无形资产等资产和借款、应付款项等负债,盘点清查出的未入账的资产和负债,按照《农民专业合作社新旧会计制度有关衔接问题的处理规定》关于未入账事项登记新账的规定,编制会计分录,记入新账。

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

中国农村杂志社唯一官网 版权所有 仿冒必究 转载请注明