三农微博

三农公众号

2023-10-27 10:26:56 来源:农村财务会计 作者:武亚琨

当前,工商企业等社会资本投入农业领域的项目越来越多,但笔者在实际工作中发现,一些农业生产企业支付大面积土地流转费时,存在账务处理不统一、不规范的问题,有的确认为预付账款,有的确认为其他应收款,有的确认为长期待摊费用逐期摊销,甚至还有的不进行账务处理。在2018年《企业会计准则第21号——租赁》修订后,企业流转土地的账务处理还涉及较为复杂的现值计算,这对于基层企业财务人员也是一大挑战。在此,笔者探讨农业生产企业流转土地经营权的会计处理,以期帮助会计人员理解土地流转业务的账务处理和计算过程。

一、土地流转业务适用的会计准则

农业生产企业通过土地流转获得的土地经营权,是企业控制的一项资源,农业生产企业可以在流转土地上耕种作物以获取收益,因此农业生产企业流转的土地经营权符合《企业会计准则——基本准则》第二十条“资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源”的规定,应确认为一项资产。

未提前约定分红金额的入股形式的土地流转,实质上是以非货币性资产转让投资。土地经营权是一项源自合同性权利,满足《企业会计准则第6号——无形资产》第三条规定的条件,因此适用《企业会计准则第6号——无形资产》,应确认为一项无形资产并计提摊销。

出租形式的土地流转,实质上是一项权利的租赁,通常土地流转合同中约定了原土地承包方(出租方)向土地流转方(承租方)让渡了相应土地的土地经营权利,符合《企业会计准则第21号——租赁》第二条、第四条的条件,因此出租形式的土地流转和提前约定固定金额分红的入股形式的土地流转,适用《企业会计准则第21号——租赁》。

二、农业生产企业(承租人)的会计核算

(一)科目设置

根据《企业会计准则第21号——租赁》应用指南的规定,租赁业务应设置“使用权资产”“使用权资产累计折旧”“使用权资产减值准备”和“租赁负债”四个一级会计科目,在“租赁负债”科目下设“租赁付款额”和“未确认融资费用”两个二级科目。涉及或有土地流转费的,还应设置“预计负债”科目。

(二)初始计量

根据《企业会计准则第21号——租赁》第十四条的规定,在土地流转期开始时,土地流转方(承租人)应当对流转土地确认使用权资产和租赁负债。

1. 使用权资产

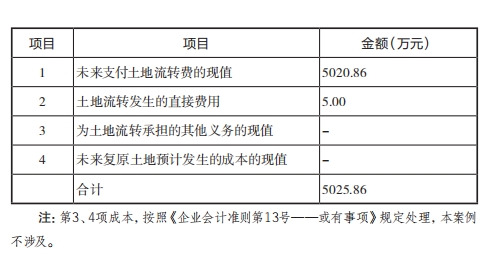

使用权资产按照成本进行初始计量,常见成本包括未来支付土地流转费的现值、土地流转发生的直接费用、为土地流转承担的其他义务和未来复原土地预计发生的成本的现值等。

(1)未来支付土地流转费的现值,是指按照固定折现率,将未来各期要支付的土地流转费折现后的金额。

(2)土地流转发生的直接费用,是指流转方为了土地流转交易而发生的增量费用,例如土地测绘费用等。

(3)为土地流转承担的其他义务的现值,是指流转方为了土地流转交易,而额外承担的其他义务,如果是未来需要承担的义务,还应当按照固定折现率折现,例如流转的土地周边绿化支出。

(4)未来复原土地预计发生的成本的现值,是指在土地流转到期后,将流转土地复原至土地流转合同签订前的状态所需要的成本,按照固定折现率折现后的金额。

2. 租赁负债

租赁负债按照租赁期开始日尚未支付的租赁付款额,按照固定折现率折现后的金额进行初始计量。固定折现率应选择租赁内含利率,但由于我国土地流转的公允价值难以准确取得,因此无法合理确定租赁内含利率,根据《企业会计准则第21号——租赁》第十七条“在计算租赁付款额的现值时,承租人应当采用租赁内含利率作为折现率;无法确定租赁内含利率的,应当采用承租人增量借款利率作为折现率”的规定,土地流转方(承租人)可选择增量银行贷款利率。

【例1】2016年初M村受全体村民委托,与A公司签订土地流转协议,将该村的土地10000亩流转给A公司,流转价格为600元/亩,流转期10年。根据协议约定,每年年初支付当年土地流转费用。另外A公司发生土地测绘等其他相关费用5万元。

(1)租赁负债现值的计算

本例土地租赁费支付方式,可看作是600万元的预付年金,经计算,10年期利率为4.2%的预付年金现值系数为8.3681,因此租赁负债现值=600万元×8.3681=5020.86万元。

非年金形式的土地租赁费,可通过前页表格方式计算。

(2)使用权资产原值计算

见上表。

(3)初始入账会计分录

合同签订时:

借:使用权资产—M村50258600

租赁负债—未确认融资费用9791400

贷:租赁负债—租赁付款额60000000

银行存款50000

支付土地租赁费时:

借:租赁负债—租赁付款额6000000

贷:银行存款6000000

(三)后续计量

1. 土地经营权折旧

根据《企业会计准则第21号——租赁》第二十一条的规定,流转方(承租人)要对使用权资产计提折旧,计提方法参考《企业会计准则第4号——固定资产》相关规定。流转土地确认的使用权资产一般采用年限平均法,折旧年限通常与租赁期一致且没有净残值。

【例2】接上例,A公司确认土地经营权资产原值5025.86万元,折旧期为10年,净残值为零,每年计提的折旧金额为502.59万元,会计分录为:

借:农业生产成本5025900

贷:使用权资产累计折旧—M村5025900

2. 租赁负债财务费用

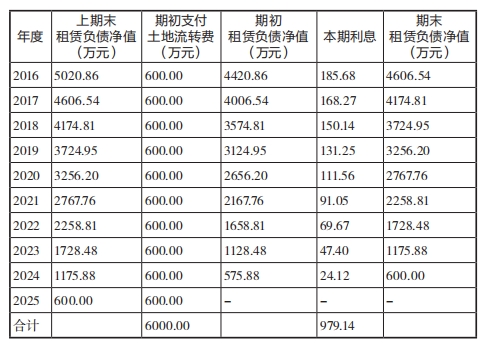

根据《企业会计准则第21号——租赁》第二十三条规定,流转方(承租人)要对租赁负债,按照租赁负债初始计量的折现利率计提租赁期内的财务费用。计算公式为:

期末支付:

本期初租赁负债净值=上期末租赁负债

当期利息=本期初租赁负债净值×固定利率

本期末租赁负债净值=本期初租赁负债净值+当期利息-当期支付的租赁费(期末支付)

期初支付:

本期初租赁负债净值=上期末租赁负债-当期支付的租赁费(期初支付)

当期利息=本期初租赁负债净值×固定利率

本期末租赁负债净值=本期初租赁负债净值+当期利息

如采取其他支付方式的,应当根据实际支付时间对上述公式进行调整。

【例3】接上例,A公司确认租赁负债的初始计量金额为4420.83万元,计提利率为4.2%,经计算各年利息见下表。

会计分录为:

2020年财务费用:

借:财务费用1856700

贷:租赁负债—未确认融资费用1856700

2021年财务费用:

借:财务费用1682700

贷:租赁负债—未确认融资费用1682700

(四)土地流转费变更

如果在土地流转期间内,土地流转费发生变化,则根据《企业会计准则第21号——租赁》第二十七条规定,流转方(承租人)根据未来需支付的土地流转费的合计金额调整“租赁负债——租赁付款额”,同时按照原折现率,重新计算租赁负债在土地流转费变化当时的现值,并将差额调整“租赁负债——未确认融资费用”,相应调整“使用权资产”的科目余额。

【例4】接上例,2020年初,经当地政策变动,M村与A公司协商一致并签订补充协议,土地流转费增长100元/亩,增长至700元/亩。

重新计算2020年初的租赁负债现值见下表。

2020年初,未支付当年土地流转费时租赁负债净值为3256.20万元,其中“租赁负债—租赁付款额”科目为贷方余额3600万元,“租赁负债—未确认融资费用”科目为借方343.80万元。重新计算后,“租赁负债—租赁付款额”科目应调整为贷方4200万元,“租赁负债—未确认融资费用”科目应调整为借方401.15万元,对应差额应调整“使用权资产—M村”科目。

“租赁负债—租赁付款额”科目的调整金额=4200万元-3600万元=600万元。

“租赁负债—未确认融资费用”科目的调整金额=(4200万元-3798.85万元)-343.80万元=57.35万元。

调整分录为:

借:使用权资产—M村5426500

租赁负债—未确认融资费用573500

贷:赁负债—租赁付款额6000000

同时2020年开始,每年使用权资产折旧金额变为592.84万元,计算过程不再赘述。

(五)终止计量

如果在土地流转期间内,因客观因素不再流转土地,视同未来期间土地流转费支出变更为零,处理方式与上述(四)土地流转费变更处理一致。将相应的租赁负债和使用权资产全部调整至零后,如有借方差额则计入当期“营业外支出”,如有贷方差额则计入当期“营业外收入”。

【例5】接上例,2019年末,因政策原因,政府征收该10000亩土地,A公司终止该项土地流转业务的计量。

2019年末租赁负债净值为3256.20万元,其中“租赁负债—租赁付款额”科目为贷方余额3600万元,“租赁负债—未确认融资费用”科目为借方343.80万元,使用权资产净值为3014.38万元,其中“使用权资产—M村”科目余额为5025.86万元,“使用权资产累计折旧—M村”科目余额为2011.48万元,将上述四个科目全部调整至零,形成贷方差额241.82万元,计入当期“营业外收入”。

会计分录为:

借:使用权资产累计折旧—M村20114800

租赁负债—租赁付款额36000000

贷:使用权资产—M村50258600

租赁负债—未确认融资费用3438000

营业外收入2418200

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

中国农村杂志社唯一官网 版权所有 仿冒必究 转载请注明