三农微博

三农公众号

“成员账户”是合作社经营管理的核心内容,是联结合作社成员的利益纽带。明晰农民合作社会计报表“成员账户”中各项目及其关系,对于正确运用和做实“成员账户”具有重要意义。为此,笔者结合《农民专业合作社法》《农民专业合作社财务管理制度》等法规,从财务会计管理角度,对合作社会计报表“成员账户”问题进行研究,对“成员账户”涉及的成员出资、他人捐赠财产量化、交易量和交易额等项目及其关系提出看法,希望对切实把握和运用好“成员账户”有所帮助。

一、关于“成员账户”中的“成员出资”问题

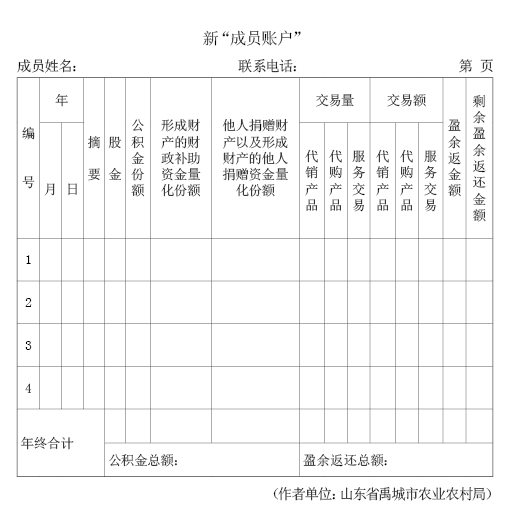

建议:把“成员账户”表中“成员出资”一栏改为“股金”或增设“转增股金”一栏。

按照《农民专业合作社法》第四十二条规定:农民专业合作社可以按照章程规定或者成员大会决议从当年盈余中提取公积金。公积金用于弥补亏损、扩大生产经营或者转为成员出资。每年提取的公积金按照章程规定量化为每个成员的份额。

由此看出,公积金可以转为成员出资(即转增股金)。公积金“转增股金”就成为“成员出资”的一部分,换句话说,“成员出资”应包括成员入社出资和公积金转入的股金。

在《农民专业合作社财务管理制度》第四部分“关于‘成员账户’表的填表说明”是这样表述的:本表反映合作社成员入社的出资额、量化到成员的公积金份额、成员与本社的交易量(额)以及返还给成员的盈余和剩余盈余金额。在“成员账户”中,“成员出资”只是成员入社的出资额,没有包括公积金“转增股金”部分。只将部分股金记入“成员账户”表中“成员出资”的做法是不合理的。

因此, 把“成员账户”中“成员出资”一栏改为“股金”,或增设“转增股金”一栏,才能真正反映社员在合作社的股金权益。

应该说明的是,公积金量化与公积金转增股金是不同的。公积金量化只是合作社依法运行所必须的重要基础环节,是一种账外财务处置,只要求在各成员账户中予以反映,而不进行账务处理(会计分录),而转增股金是须进行账务处理的。公积金分配(含转增股金),由《合作社章程》或实际情况决定。公积金量化的主要目的,在于界定确认成员对合作社经营积累的法定享有份额,而不是对成员经济利益的直接分配。公积金份额一般是公积金弥补亏损、转增股金等以后量化的(若转增前量化,转增后还要对量化份额进行调整),也就是说,公积金份额和转增股金并不重复。

二、关于“他人捐赠财产”量化问题

建议:一是从会计核算的角度,把“他人捐赠”与“财政直接补助”同样处理。二是把“成员账户”表中“捐赠财产量化份额”表述为“他人捐赠财产以及形成财产的捐赠资金量化份额”。

1.《农民专业合作社财务会计制度》第二部分第二十六条规定:合作社接受他人捐赠、用途不受限制或已按约定使用的资产计入专项基金。

按《农民专业合作社财务会计制度》第二部分二十六条关于“专项基金”科目的使用说明,合作社实际收到他人捐赠的货币资金时,借记“库存现金”“银行存款”科目,贷记“专项基金”科目。

【例】某合作社接受某公司捐赠现金10000元,按约定,其中6000元用于购买机器设备,4000元用于成员技术培训。

借:现金 10 000

贷:专项基金 10 000

买机器设备,计款6000元

借:固定资产 6 000

贷:现金 6 000

开展技术培训,计款4000元

借:管理费用 4 000

贷:现金 4 000

根据以上会计分录,合作社根据捐赠协议搞技术培训,导致管理费用“增加”,使合作社减少收益4000元(因为捐赠时并未增加收入)。这样的账务处理显然是不合理的。

假如把“捐赠现金”和“财政直接补助”会计核算同样处理,即把“捐赠现金”先计入“专项应付款—他人捐赠”,形成资产的,记入专项基金,不形成资产,则冲减“专项应付款—他人捐赠”。以上会计分录变为:

借:现金 10 000

贷:专项应付款 10 000

买机器设备,计款6000元

借:固定资产 6 000

贷:现金 6 000

同时:

借:专项应付款 6 000

贷:专项基金 6 000

开展技术培训,计款4000元

借:专项应付款—他人捐赠

4 000

贷:现金 4 000

这样,捐赠资金形成财产的部分形成专项基金,没有形成资产的部分冲减专项应付款,不至于得出“合作社由于根据捐赠协议搞技术培训,反而减少盈余4000元”的不合理结论。

所以,从会计核算的角度,把“他人捐赠”与“财政直接补助”同样处理为宜。

2.按照《农民专业合作社法》第三十七条规定,“接受国家财政直接补助”和“他人捐赠”,形成财产时,需“平均量化到成员”。而在“成员账户”表中,只载明“捐赠财产量化份额”,没包含“接受他人捐赠货币资金形成财产”的部分。

因此,建议《农民专业合作社财务管理制度》第四部分会计报表“成员账户”中“捐赠财产量化份额”一栏,应和“财政直接补助”的表述相类似,改为“接受他人捐赠货币资金形成财产以及捐赠财产量化份额”,较为准确。

三、关于“交易量”和“交易额”问题

建议:把表中列举的“产品1”“产品2”……归纳为“代销产品”“代购产品”“服务交易”三种类型。

在《农民专业合作社财务会计制度》“成员账户”中,“交易量”和“交易额”是按 “产品1”“ 产品2”…… 列举法登记的。事实上,列举法很难包括合作社全部产品,这在合作社规模较大、购销产品品种较多时,尤为明显。因此,把交易量(额)归结为“代销产品”“代购产品”“服务交易”更为妥当。

综上所述,原“成员账户”变为新“成员账户”。

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

中国农村杂志社唯一官网 版权所有 仿冒必究 转载请注明