三农微博

三农公众号

根据《农村集体资产清产核资办法》,有全资企业的村(组)要进行会计报表合并。但在实际工作中有好多同志对为什么要进行会计报表合并、如何进行合并、村组集体经济组织和全资企业之间是什么样的关系,以及它们在会计核算上有哪些关联,还比较模糊。下面笔者试作以分析,以期对同行们进行会计报表合并能有所帮助。

首先,全资企业由村(组)集体经济组织投资兴建,是投资与被投资的关系(有点像母公司与子公司的关系),是所属关系,二者的资本金,一个是原始资本,一个是次生资本;第二,二者是两个相对独立的核算主体,各自核算各自的;第三,二者的财产同为某村(组)集体所有,为了反映村(组)集体的全部资产,必须将二者的会计报表合并,形成合并会计报表才能反映某村(组)集体的全部资产;第四,二者由于为所属关系,它们之间往往会发生一些资金往来、拆借等业务,试举例说明如下:

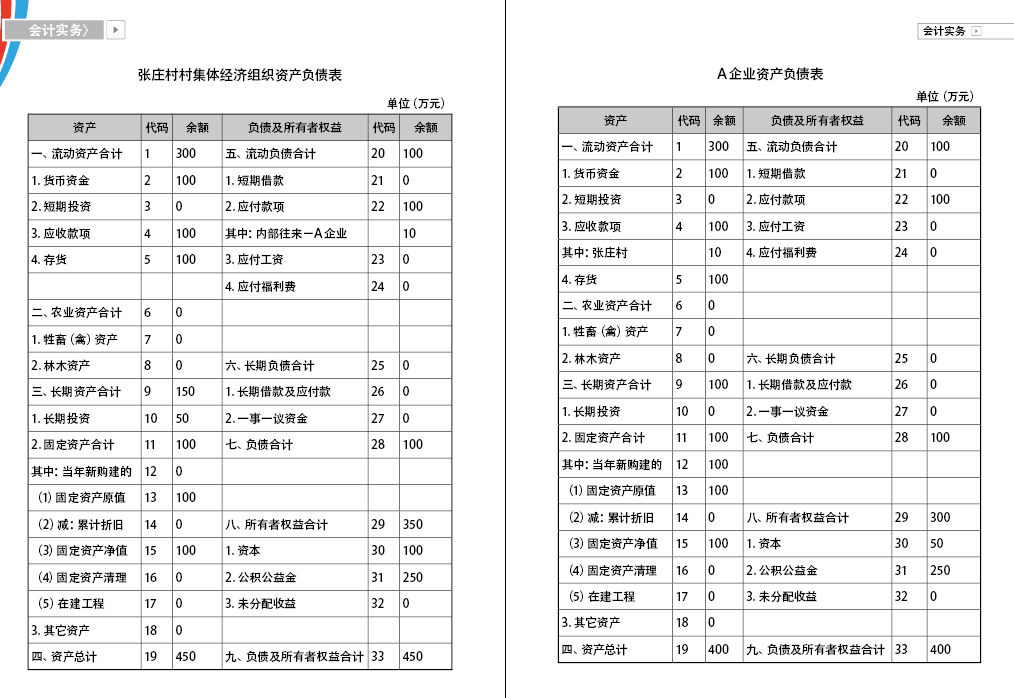

1. 假设某村——张庄村为发展集体经济,于2015年投资50万元兴办村企业——A企业,A企业为独立核算单位。

当张庄村村集体经济组织向A企业投资50万元时(将银行存款拨入A企业账户),则张庄村村集体经济组织的会计分录如下:

借:长期投资—A企业50万

贷:银行存款50万

作为独立核算单位的A企业的会计分录如下:

借:银行存款50万

贷:资本50万

2. A企业因刚刚建厂,由于缺乏流动资金,于2016年1月向张庄村村集体经济组织借款20万元。则张庄村村集体经济组织的会计分录如下:

借:内部往来—A企业20万

贷:银行存款20万

作为独立核算单位的A企业的会计分录如下:

借:银行存款20万

贷:应付款—张庄村20万

3. A企业已产生效益,2017年1月张庄村村集体经济组织将向A企业的借款20万元收回,同时因举办公益事业需要向A企业借款10万元。则张庄村村集体经济组织的会计分录如下:

借:银行存款30万

贷:内部往来—A企业30万

作为独立核算单位的A企业的会计分录如下:

借:应付款—张庄村20万

应收款—张庄村10万

贷:银行存款30万

从以上可以看出,张庄村村集体经济组织与A企业之间是投资与被投资、相互拆借的关系,而且数额相等,方向相反。

现假设2017年12月31日张庄村村集体经济组织的资产负债表如下(见第6页),为便于计算和观察,数字假设得很简单,张庄村村集体经济组织与A企业之间相互关联的科目、文字等做了加粗处理,A企业的资产负债表如下(见第7页)。

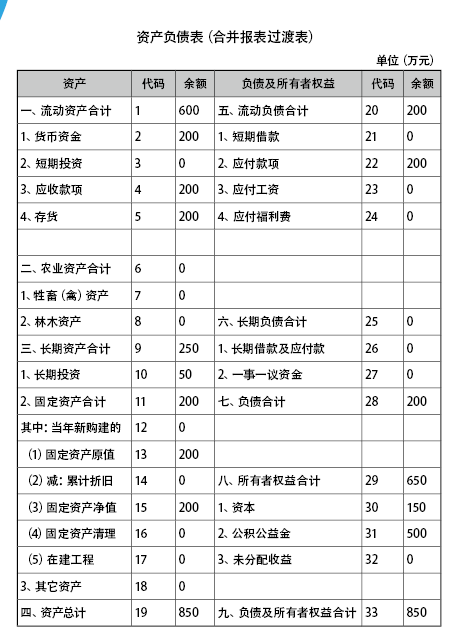

下面试将二者的会计报表进行合并:

先将相同科目相加,机械地进行合并,形成如下合并报表过渡表(见第8页)。

分析:合并意味着什么?意味着两个单位的财务状况表变为一个单位的财务状况表,因为要假设张庄村村集体经济组织和A企业合并成一个单位,所以张庄村村集体经济组织的长期投资便不再成立,A企业的资本金也不再存在(张庄村村集体经济组织的资本是原始资本,A企业的资本是次生资本,相互合并时原始资本保留,次生资本消失),张庄村和A企业之间的债权债务也相互抵消。所以资产负债表(合并会计报表过渡表)中相关科目调整的会计分录如下:

借:资本50万

贷:长期投资50万

借:应付款10万

贷:应收款 10万

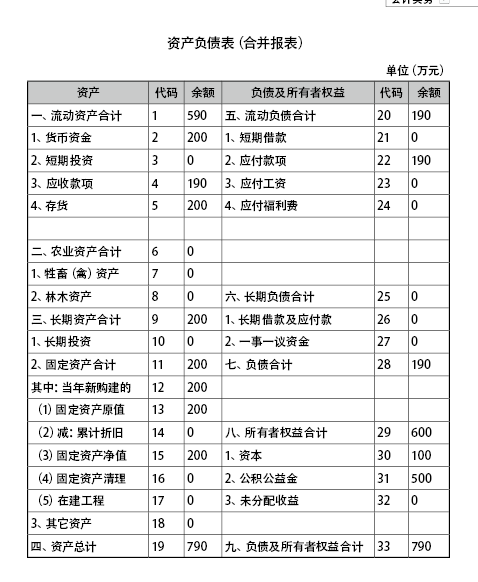

资产负债表(合并报表过渡表)经上述调整后变成如本页所示正式的合并会计报表。

(作者单位:河南省沁阳市农业局)

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

中国农村杂志社唯一官网 版权所有 仿冒必究 转载请注明