三农微博

三农公众号

近年来,家庭农场经营规模不断发展壮大,但究竟家庭农场经营状况如何呢,急需要编制一份会计报表,来报告自己的发展状况和经营结果。

家庭农场会计报表,是依据会计核算资料,定期地总括说明家庭农场在一定时期财务状况的报告,它能够概括地表现家庭农场一定时期的经济活动情况和结果。编制会计报表是家庭农场会计核算工作的一项重要内容。但由于家庭农场具有经营规模小、业务单一、会计核算简单的特点,这就要求家庭农场会计报表尽量从简,会计报表的种类一般包括科目余额表、收支明细表和资产负债表。

一、科目余额表的编制

本表是家庭农场按月或按季度编制,用以反映月末或季度末各会计科目余额的会计报表。通过科目余额表,可以检查账目记录是否正确,分析家庭农场的财务状况和收支情况。

1. 科目余额表的格式

本报表从左至右分别为“序号”“科目编号”“科目名称”“期初余额”“本期发生额”和“期末余额”六栏,“本期发生额”下列“借方金额”“贷方金额”两小栏。具体格式详见表1。

2. 编制说明

本报表,期初余额和期末余额的

数值如为正数,表示是“借方余额”,数值如为负数,表示是“贷方余额”。

3. 科目余额表试算平衡等式

期初余额 +本期发生额(借方金额)-本期发生额(贷方金额)=期末余额

期初余额和期末余额的汇总数为0,本期发生额(借方金额)汇总数=本期发生额(贷方金额)汇总数,表明试算平衡,否则就要及时查找原因,改正错误。

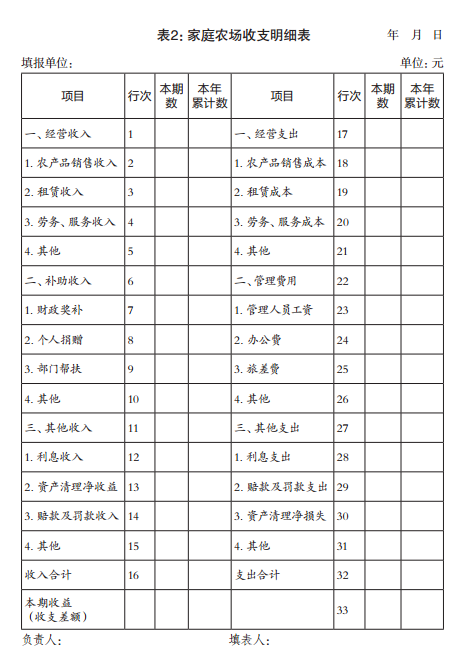

二、收支明细表的编制

本表是反映家庭农场每一期间及年内至每个期末累计发生的各项收入和各项支出情况的会计报表。

1. 收支明细表格式

本表由收入和支出两大部分组成,各项收入合计减各项支出合计等于各项收支差额,反映每期及年初至每个期末累计实现的收益数额。具体格式详见表2。

2. 编制说明

本表各项目“本期数”和“本年累计数”,分别根据损益类各账户及所属明细账户的本期发生额和期末余额以及账务处理记录分析填列。

3. 本期收益的计算公式

本期收益=本期收入合计-本期支出合计

若本期收益为净亏损,则应当用“-”号列示

本期收入合计=经营收入+补助收入+其他收入

本期支出合计=经营支出+管理费用+其他支出

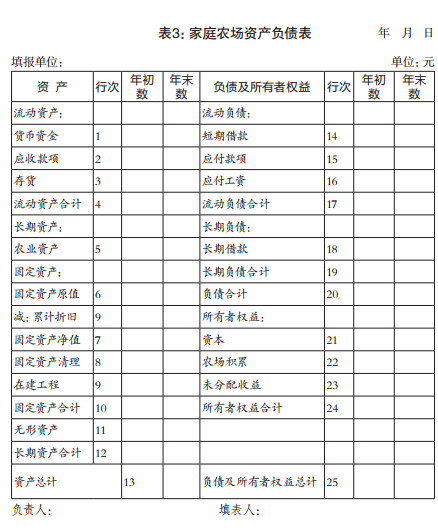

三、资产负债表的编制

资产负债表是反映家庭农场某一特定日期全部资产、负债和所有者权益状况的会计报表。

1. 资产负债表的格式

本表由资产、负债和所有者权益三个基本要素组成,采用左右账户式排列。报表的左方列示资产的各项目,报表的右方列示负债和所有者权益,报表左方的资产总计与报表右方的负债及所有者权益总计应保持平衡关系。具体格式详见表3。

2. 编制说明

本表“年初数”按上年末资产负债表“年末数”栏所列数字填列。本表“年末数”各项目的内容和填列方法如下:

(1)“货币资金”项目,反映家庭农场库存现金、银行存款等货币资金的合计数。根据“现金”“银行存款”账户年末余额合计数填列。

(2)“应收款项”项目,反映家庭农场应收而未收回和暂付的各种款项,根据“应收款”账户年末余额填列。

(3)“存货”项目,反映家庭农场年末在库、在途、在加工的各项存货价值,包括各种原材料、产品和在产品等物资。本项目应根据“库存物资”“生产成本”账户年末余额合计数填列。

(4)“农业资产”项目,反映家庭农场购入或培育牲畜(禽)资产和林木资产的账面余额,根据“牲畜(禽)资产”和“林木资产”账户年末余额合计数填列。

(5)“固定资产原值”项目,反映家庭农场各种固定资产原值,根据“固定资产”账户的年末余额填列。

(6)“累计折旧”项目,反映家庭农场各种固定资产累计折旧,根据 “累计折旧”账户的年末余额填列。

(7)“固定资产清理”项目,反映家庭农场因出售、报废、毁损等原因转入清理的固定资产净值以及在清理中所发生的清理费用、变价收入及结转的清理净收入(或净损失)。根据“固定资产清理”账户的年末借方余额填列。如为贷方余额,应以“-”号。

(8)“在建工程”项目,反映家庭农场各项尚未完工或已完工尚未办理决算的工程项目的实际成本。根据“在建工程”账户年末余额填列。

(9)“无形资产”项目,反映家庭农场持有的各项无形资产的账面余额。根据“无形资产”账户年末余额填列。

(10)“短期借款”项目,反映家庭农场借入尚未归还的一年期以下(含一年)的借款。根据“短期借款”账户的年末余额填列。

(11)“应付款项”项目,反映家庭农场应付、未付及暂收的各种款项。根据“应付款”的各明细账户年末贷方余额合计数填列。

(12)“应付工资”项目,反映家庭农场已提取但尚未支付的职工工资。根据“应付工资”账户年末余额填列。

(13)“长期借款”项目,反映家庭农场借入尚未归还的一年期以上(不含一年)的借款。根据“长期借款及应付款”账户年末余额填列。

(14)“资本”项目,反映家庭农场实际收到的投入资本总额。根据“资本”账户的年末贷方余额填列。

(15)“农场积累”项目,反映家庭农场积累的年末余额。根据“农场积累”账户的年未贷方余额填列。

(16)“未分配收益”项目,反映家庭农场尚未分配的收益。根据“本年收益”和“收益分配”账户的余额计算填列。未弥补的亏损以“-”号表示。

(作者单位:江西省井冈山市农业局、江西省永新县农业局)

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

中国农村杂志社唯一官网 版权所有 仿冒必究 转载请注明