三农微博

三农公众号

众所周知,现金流量表是企业财务报表的三个基本报告之一,而农民专业合作社既不同于企业法人、也不同于社会团体法人,是一种全新的经济组织形态。而税务登记一般登记为其他企业(属于单位纳税人税务登记中的其他企业)。而现行的合作社会计制度并没有要求编制现金流量表,这与合作社的规范化管理很不适用,合作社管理者可根据实际需要设计和使用现金流量表简化版本,既实用,又便于理解。

一、合作社现金流量表简化版本填制实例

具体经济业务及填制如下。

×××种植合作社2017年11月假定未发生现金业务,银行日记账如下页表一。

其他会计资料:1. 本期购置的化肥已使用48袋,价值9600元,最终计入经营成本,剩余化肥2袋未使用,价值400元。2. 合作社种植面积500亩,本季租金总额 200000元,按8个月分摊,每月租金25000元。3. 出售2万公斤,每公斤2元,价款计40000元。4. 农机本月计提折旧费用2000元。

本月经营收入=23072(已收现)+40000(未收现)=63072元。

本月经营支出=库存物资使用最终形成9600+租金本月分摊额200000/8+本月计提折旧2000=36600元,编制本月盈余计算表,见表二。

二、合作社现金流量表简化版本使用方法

现金流量表,也叫账务状况变动表,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金 (包含现金等价物) 的增减变动情形。现金流量表分为主表和附表(即补充资料)两大部分。主表的各项目金额实际上就是每笔现金流入、流出的归属,而附表的各项目金额则是相应会计账户的当期发生额或期末与期初余额的差额。而农民专业合作社可以根据自身的业务特点设计现金流量表,完全没有必要搞得那么复杂,可以简化并加以改进,见下页表三,具体使用方法如下:

1. 简化“现金”的概念

《企业会计准则—现金流量表》提及的“现金”,包括现金和现金等价物。合作社现金等价物几乎没有,可以把“现金”简化为货币资金,仅指合作社库存现金以及可以随时用于支付的存款。

2. 简化现金流量表主表部分设计

现金流量表应当分别经营活动、投资活动和筹资活动列报现金流量。在合作社实务中,投资活动及筹资活动业务占比很小,完全可以合并,称之为非经营活动现金(货币资金)流入及非经营活动现金(货币资金)流出,并分别列示。

3. 改进附表部分设计

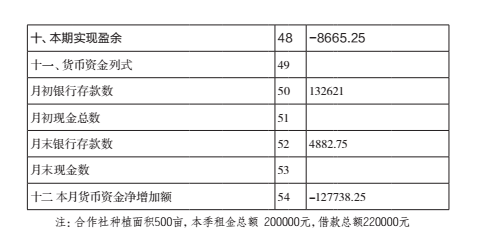

《准则》规定:企业现金流量表应以直接法编制,同时在补充资料中运用间接法,以本期净利润为起算点,调整不涉及现金的收入、费用、营业外收支以及有关项目的增减变动,计算并列示经营活动的现金流量。由于企业的现金流量表,涉及调整内容过多,有些对于合作社来讲过于繁杂,完全没有单独列示的必要,可以简化和改进,只要列示必要的项目即可,具体简化内容可根据实际情况参照上表。为和盈余及盈余分配表有效衔接,可以改进附表部分的结构,以本月货币资金净增加额为起点,剔除本期非收益性货币资金流入,加上本期非收益性货币资金流出及本期已计收入未收款的数额减去本期应计入经营成本摊销额,最终得出合作社本年盈余数,与盈余及盈余分配表中本年盈余数一致。这与工商企业现金流量表附表部分设计路线相反,但效果是一样的,只是将涉及投资及筹资的部分内容删除,原因是合作社几乎用不到,可以省略。对于货币资金应单独列式,将货币资金期初、期末余额分为两个部分,即现金及银行存款。与资产负债表现金、银行存款期初、期末数一致。其指标关系如下:货币资金净增加额=货币资金期末数-货币资金期初数。其他的指标关系表末均有标注,不再赘述。

正表部分栏次关系:

1=2+3,4=5=6+10+13,6=7+8+9,10=11+12,13=14+15+16+17,18=1-4=29+30-26-27,19=20+21+22+23,24=25+26+27+28,29=19-24,30=18+29=31=54。

加粗部分是附表部分,栏次关系为:

32=33+34+35+36,37=38+39+40+41,43=44+45+46+47, 54=52+53-51-50,48=31-32+37+42-43,54=52+53-51-50。

附表改动部分,需重点解析,根据表一经济业务分析填制,说明如下:表三33栏=表一(业务4)=140448元,表三35栏=表一(业务3)=220000元。

表三38栏=表一(业务10)=4500元,表三39栏应根据表一(业务11)和其他会计资料分析填列=10000/50×2=400元(仅指未使用部分),表三41栏=20637(表一业务5)+100000(表一业务8)+140984(表一业务9)+200000(表一业务12)=461621元,表三42栏应根据表一其他会计资料3内容分析填列=40000元,表三43栏应根据表一其他会计资料2、4分析填列=租金本月分摊额200000/8+本月计提折旧2000=27000元。

(作者单位:江苏省睢宁县双沟镇农经中心)

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

互联网新闻信息服务许可证10120170062互联网新闻信息服务许可证10120170062

京公网安备 11010802021749号 京ICP备14010675号-1

中国农村杂志社唯一官网 版权所有 仿冒必究 转载请注明